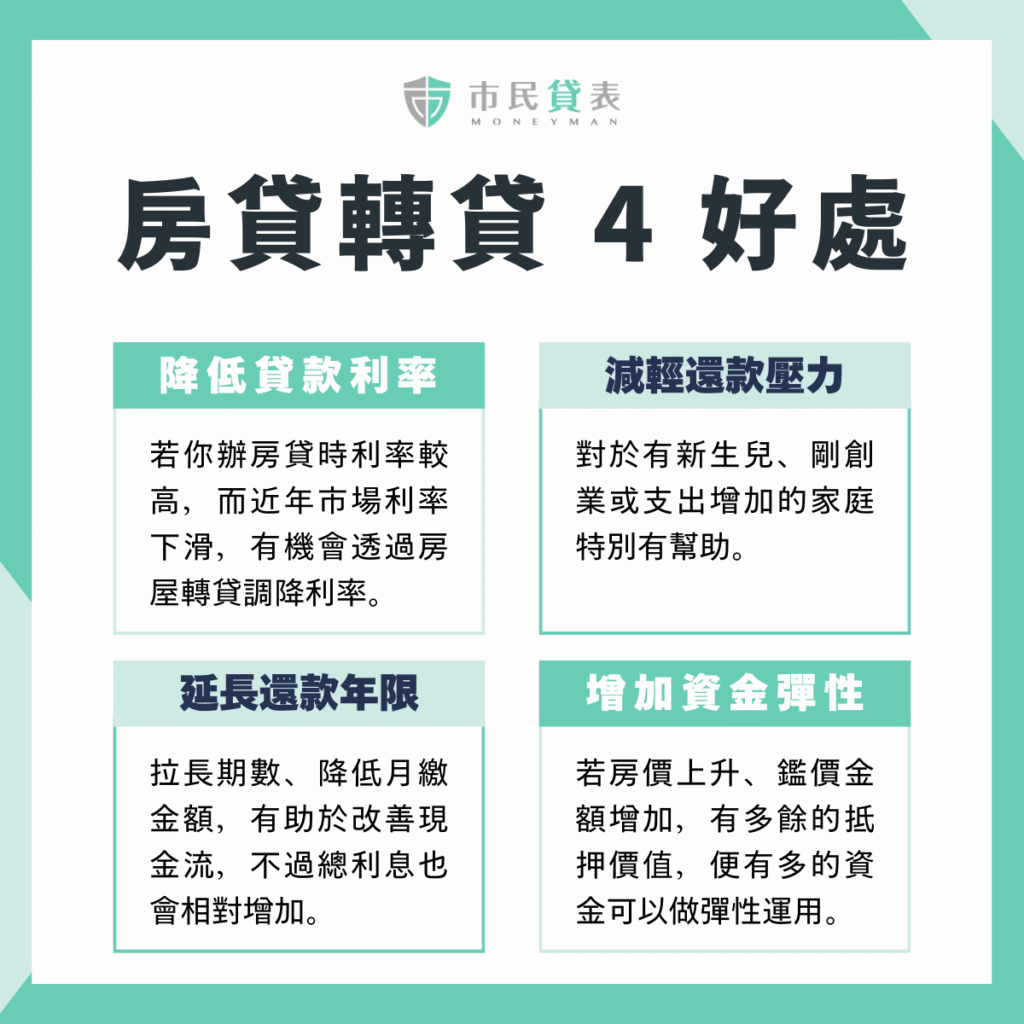

新手必知!房貸轉貸要注意什麼?銀行&民間房貸轉貸好處、風險房屋貸款 / 27 9 月, 2025 / 作者: 市民貸表 隨著房貸繳款多年後,市場利率、財務狀況或還款計畫都有可能改變,透過房貸轉貸,有機會幫你爭取更好的房貸條件! 本文整理成新手必知的房屋轉貸懶人包,詳細說明房屋轉增貸、房貸轉貸好處和比較、適用情境、常見問題…等,讓你一次就看懂。 Table of Contents Toggle 什麼是房貸轉貸?房貸轉增貸和轉貸的差異房屋轉貸房屋轉增貸房貸轉貸好處有什麼?1. 降低利率、減少長期利息支出2. 減輕每月還款壓力3. 延長還款年限4. 增加資金運用彈性房貸轉貸的 4 種情境民間房貸轉貸過程可能風險借款金額被刻意放大高額手續費或媒合費轉貸後利率不一定會降契約不透明或不合理條款市民貸表房貸轉貸 FAQ1. 我在銀行的房貸繳不出來了,還能轉貸嗎?2. 轉貸會讓我的債務變更多嗎?3. 我能不能把民間房貸轉回銀行?4. 市民貸表房貸轉貸流程如何進行?5. 市民貸表房貸轉貸服務費多少? 什麼是房貸轉貸? 房貸轉貸指的是將原本的房貸債務,移轉到另一家銀行或民間金主承接,重新簽訂新的貸款契約。 3 個常見的房屋轉貸原因: 降低利率:其他金融機構提供更優惠的方案。 整合債務:順勢增加貸款金額,用來支付其他債務。 調整還款壓力:重談合約後延長還款年限。 房貸轉增貸和轉貸的差異 房屋轉貸 將現有的房貸債務金額,移轉到另一家金融機構,目的是更換貸款條件,如:房貸利率、房貸年限、還款方式。 房屋轉增貸 同樣是將房貸債務移轉到新貸方,但同時會提高貸款金額,例如原剩餘貸款金額 500 萬,轉增貸後借到 650 萬,多出來的可用於支付其他債務。 項目房貸轉貸 房屋轉增貸 借款金額房貸剩餘金額房貸剩餘金額 + 增貸金額 適合對象想調降利率、拉長年限者 需額外資金支用者,例如:週轉、生活開銷、車貸、支付其他債務…等 銀行態度利潤有限,審核較保守因可放出新資金,多數銀行較樂意承作 通常銀行偏好承辦「房屋轉增貸」,因為 單純承辦房屋轉貸的利差空間有限,獲利不高,若能增加房屋貸款金額,就能放出更多資金,進而提高利息收入。 房貸轉貸好處有什麼? 許多屋主透過房屋轉貸,重新調整房貸條件,不僅減輕財務壓力,還能騰出更多資金彈性,以下是房屋轉貸常見的 4 大好處: 1. 降低利率、減少長期利息支出 若你當年辦房貸時利率較高,而近年市場利率下滑,或者現在本身借款條件比當初申辦時更好,都有機會透過房屋轉貸,向其他金融機構爭取到更低的利率方案,節省長期繳息成本,是最直接的房貸轉貸好處。 範例:以 500 萬房貸、年利率差 1% 來計算,20 年下來可以省下約一百萬元的利息。 2. 減輕每月還款壓力 有些人辦理房貸轉貸好處,則是為了重新調整年限、還款方案或增加幾年寬限期,讓每月還款金額更符合當前收入結構,對於有新生兒、剛創業或支出增加的家庭特別有幫助。 範例:以剩餘 500 萬房貸、利率 3%、年限 15 年、本金平均攤還計算,首月需還款 40,278元,辦理房屋轉貸後,同樣的條件房貸寬限期3年,在寬限期期間每月還款金額降為 12,500 元。 3. 延長還款年限 原本的房貸剩餘年限,可因辦理房屋轉貸後延長到 20 年甚至 30 年,拉長期數、降低月繳金額,有助於改善現金流,也是另一個房貸轉貸好處,不過總利息也會相對增加,建議財務規劃來評估。 範例:以剩餘 500 萬房貸、利率3%、年限 10 年、平均本息攤還為例,辦理房屋轉貸後,重簽合約年限延長至 20 年,原本每月需繳款 48,280 元,降為每月繳款 27,730 元。 4. 增加資金運用彈性 在辦理房屋轉貸時,會重新鑑價房屋,若目前房價上升、鑑價金額增加,有多餘的抵押價值,就有機會提高總借款金額,這樣的房貸轉貸好處,是可以彈性使用多出來的貸款,例如:房屋裝修、購車、醫療、子女教育或創業周轉…等,與信貸相比利率較低,也能集中債務更好管理。 範例:原房屋剩餘貸款金額 500 萬,房屋鑑價為 1500 萬,核貸 7 成,最高的房屋轉增貸額度為 1500 萬 x 0.7 = 1050 萬元。 房貸轉貸的 4 種情境 #原債權方 新債權方常見情境 1銀行銀行 具備良好繳款紀錄和財務信用狀況,另一間銀行提供更優惠的貸款方案 2銀行民間 在銀行繳款狀況不佳,被銀行拒絕後,轉為民間或融資公司貸款紓困 3民間民間 持續有還款壓力,需找另一間金主代償承接 4民間銀行 清償舊債務,維持正常的財務和信用紀錄一年以上有機會轉回銀行,成功率較低。 1. 銀行轉銀行 原本房貸在 A 銀行,因為利率較高或原方案即將結束,故轉貸到 B 銀行以取得更低的利率,減輕月付壓力或延長年限。 此情境適用於,借款人具備良好繳款紀錄、財務信用狀況,B 銀行會重新評估借款人的信用分數和房屋鑑價後,提供新的貸款方案,此時有機會談到更優惠的利率。 2. 銀行轉民間 在銀行辦理的房貸出現遲繳、繳不出貸款的狀況,導致銀行不願繼續貸款,或房屋面臨法拍的風險時,可透過轉貸到民間金主或融資公司的方式紓困,雖借款條件較寬鬆,但利率較高、也會產生手續費等問題,建議尋求合法借款機構的鞋著。 《延伸閱讀》2025 掌握房屋二胎貸款流程!遵守借貸3 原則,貸款不踩雷! 3. 民間轉民間 原本就是在民間辦理房屋貸款,但遇到合約到期、利率過高、付不出貸款…等情況,仍有資金需求時,會尋求另一位資方代償或承接舊債。 建議仍需評估新的借款方開出來的條件,若利率過高很可能會發生債滾債的情況。 《延伸閱讀》不再搞錯代償意思!教你用民間代償一次搞定多筆債務 4. 民間轉銀行 從民間轉回銀行是最理想中的目標,但成功率低,首先需先清償民間貸款的房貸債務,並維持正常的財務紀錄與信用狀況至少一年,恢復信用評分以後,經過銀行審查,才有機會重新回到銀行辦理房貸。 《延伸閱讀》房貸信用評分實用知識整理|如何恢復信用評分?信用評分多少算低? 你也遇到轉貸卡關的問題嗎?無論你是銀行貸款遭拒、想降低利率或周轉壓力太大,市民貸表可依你目前的房貸狀況,量身推薦房貸轉貸、房屋轉增貸的方案,協助媒合適合的資金來源,核貸成功才收費! 歡迎 +Line 洽詢 民間房貸轉貸過程可能風險 雖然民間房貸轉貸相較銀行彈性大、條件寬鬆,但在實務上也潛藏不少風險,若沒有審慎評估或選錯民間貸款機構,反而會陷入更深的財務壓力,以下是常見的 4 種風險提醒: 借款金額被刻意放大 部分民間機構為了賺取更多利息或手續費,會建議借款人提高貸款金額,即使實際不需要那麼多資金,也會鼓吹「多借比較划算」,但這會增加借款人的還款壓力,若理財不甚的話,會是個長期負擔。 高額手續費或媒合費 民間貸款除了利率之外,還可能會產生手續費、媒合費等支出,若未事前揭露,或合約標示不清,費用很可能有過高的風險。 市民貸表媒合服務費最高 6%,核貸成功才收費,收費透明有保障,立即加 LINE 諮詢。 轉貸後利率不一定會降 許多借款人以為只要轉貸就能拿到更低利率,但實際利率仍受信用條件與鑑價鑑價結果影響,若自身條件不佳,或找到的金融機構收費較高,那轉貸後的利率甚至會比過往來得高。 契約不透明或不合理條款 部分不肖業者會在合約中加入難以察覺的不合理條款,例如:提前還款的違約金過高、隱藏費用、轉貸不成功仍要收費…等,簽約前務必逐條審閱契約內容,並確認對方為合法金融機構。 /* 錢幣圖示 */ 延伸閱讀 /* 錢幣圖示 */ 房屋二胎詐騙陷阱多!揭露 6 大民間房貸詐騙手法 守護你的資產! 房屋二胎詐騙手法層出不窮,一不小心就血本無歸,本文將揭露 6 種常見的民間房貸詐騙、民間房貸風險,並教你如何防範,保障自己的資產安全 市民貸表房貸轉貸 FAQ 1. 我在銀行的房貸繳不出來了,還能轉貸嗎? 可以,若近期出現遲繳紀錄、銀行拒絕續貸,仍可轉貸至民間融資公司借款,市民貸表過去以承辦多個類似案例,協助客戶週轉度過難關。 2. 轉貸會讓我的債務變更多嗎? 不一定,如果只是單純「房貸轉貸」,且談到更優惠的利息,那債務金額可能會變低,但如果是談到更高的利息方案、延長還款年限,或者是辦理轉增貸的話,總債務金額會更多。 3. 我能不能把民間房貸轉回銀行? 有機會可以成功,但條件較嚴格,需先清償民間貸款、恢復正常財務紀錄與信用分數,才有機會重新回到銀行申貸。 4. 市民貸表房貸轉貸流程如何進行? 提供一對一免費諮詢確認申請後,協助評估房屋價值,並媒合資金出借方,提供1種以上的媒合借款方案,確認有意借貸將安排雙方對保簽約、設定抵押權,最後由借款方撥款。 5. 市民貸表房貸轉貸服務費多少? 市民貸表房貸轉貸服務費最高不超過貸款金額的 6%,實際服務費用依案件條件不同,歡迎加 LINE 諮詢。 房貸信用評分實用知識整理|如何恢復信用評分?信用評分多少算低? • 31 7 月, 2025 • 房屋貸款 2025 掌握房屋二胎貸款流程!遵守借貸 3 原則,貸款不踩雷! • 7 6 月, 2025 • 二胎, 市民貸表, 房屋貸款 不再搞錯代償意思!教你用民間代償一次搞定多筆債務 • 5 6 月, 2025 • 市民貸表