想辦理房屋貸款卻擔心房屋權狀問題?本文帶你了解什麼是房屋權狀、遺失時的補救方法,以及無權狀房屋貸款的替代方案,並提供專業申辦建議,協助你快速、安全完成資金周轉。

Table of Contents

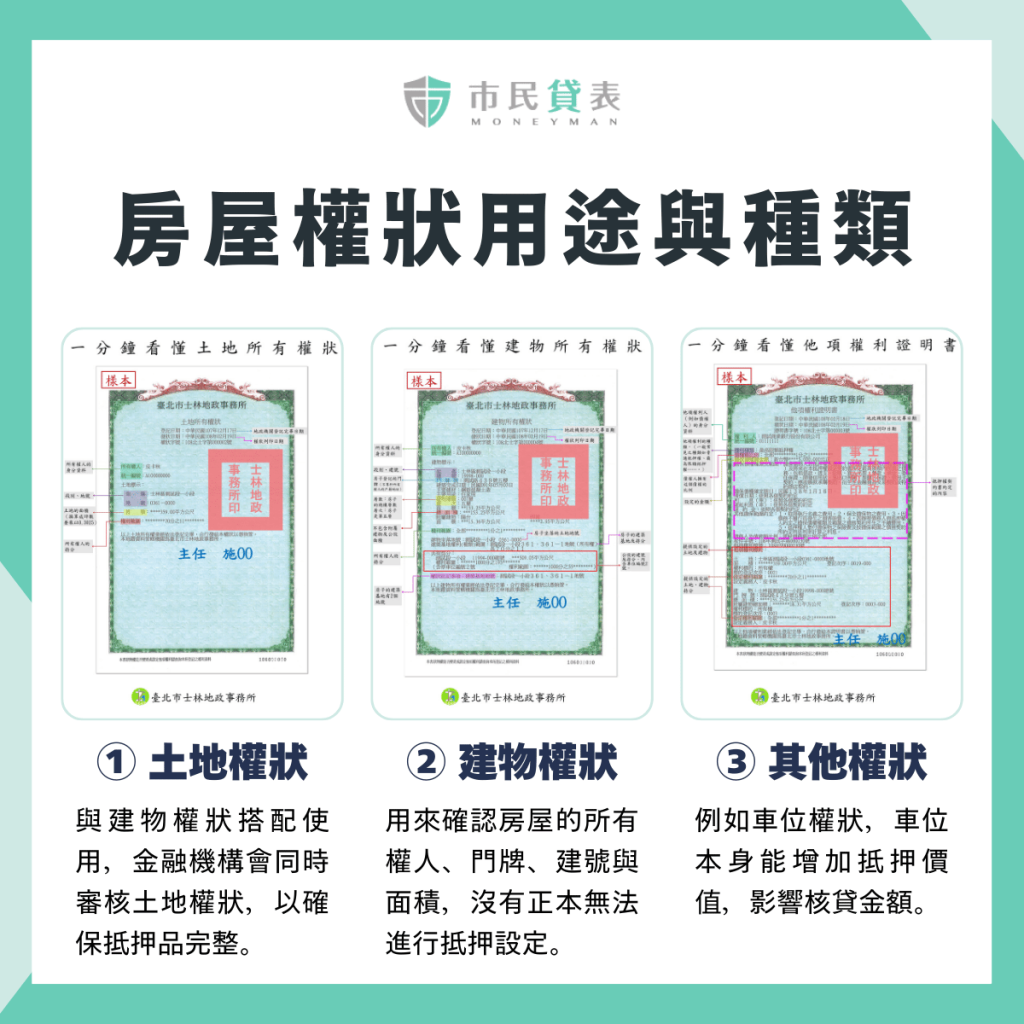

Toggle房屋權狀用途與種類

在辦理貸款或設定抵押時,房屋權狀是最直接也最關鍵的文件,它不只是單純的產權憑證,更是金融機構與民間金主評估風險的依據。一般常見的權狀主要分為三類:

建物權狀:用來確認房屋的所有權人、門牌、建號與面積,若要申辦房屋二胎或三胎,建物權狀是必備文件,沒有正本無法進行抵押設定。

土地權狀:與建物權狀搭配使用,特別是透天或公寓大樓的持分土地,金融機構會同時審核土地權狀,以確保抵押品完整。

車位權狀:若車位屬獨立產權,也需一併提供,因為車位本身能增加抵押價值,影響核貸金額。

房屋權狀遺失怎麼辦?補發流程與注意事項

在貸款實務中,若遇到房屋權狀遺失,最常見的影響就是申請流程被迫延誤,沒有房屋權狀就無法完成抵押。

不過,單純遺失權狀並不會讓房屋馬上被他人盜賣,因為產權移轉與設定抵押仍需身分證件、印鑑與對保程序。真正要做的是儘快補發,以免影響房屋貸款或轉增貸進度。

補發流程包含:

發現房屋權狀遺失後,向地政事務所填寫「登記申請書」並提出補發申請

提出「權狀遺失切結書」及有效身分證明文件

繳交公告費,由地政機關公告 30 天

公告期滿無異議後,即可領取新權狀

《相關連結》

臺北市各地政事務所書狀補給登記

注意事項

- 公告期間不可交易:在 30 天公告期內,該不動產無法進行買賣或設定抵押,需等補發完成。

- 須本人親自辦理或委代理人:若委託他人,需準備委託書與雙方身分證件。

- 遺失不等於產權有風險:只要印鑑與身分證未外洩,產權不會被輕易盜用。

- 影響貸款時程:銀行或融資公司在審核時會要求完整權狀,補發流程通常需 1–2 個月,務必提前規劃。

- 建議同步通知貸款窗口:像市民貸表™這類合法代辦,可在媒合過程中協助檢查文件是否齊全,並提前因應補發時間,避免影響核貸進度。

無權狀房屋貸款有什麼解決方式?

在房貸市場中,沒有房屋權狀就想辦理貸款,通常會遇到很大限制。因為房屋權狀正本是銀行與金主用來確認產權、設定抵押的唯一依據,如果缺少這份文件,就無法保障債權安全,因此傳統銀行一律會拒絕承作無權狀房屋貸款。

1. 土地抵押取代房屋權狀

若建物權狀遺失或尚未補發,仍可利用土地權狀進行抵押,讓金主有合法擔保品,並保留房屋價值作為額外信用條件。

一般房屋二胎會以建物價值為主,實務上,若僅有土地權狀,可商借的資金會相對於建物來得少,但可主動提出協商,待建物權狀補發完成後,可再申請增貸。

2. 補發權狀與貸款申請程序並行

主動告知銀行、或承辦貸款窗口有關權狀遺失及申請進度,同步進行權狀補發申請與貸款申請,提升效率。

3. 補件與文件檢查

很多拒件原因來自於文件不齊或申請程序錯誤。市民貸表會協助客戶檢查產權資料、繳款紀錄與相關憑證,確保在媒合前先排除缺陷,降低退件與延誤的風險。

你也有遇到類似的問題嗎?

市民貸表已成功服務上千名客戶,媒合超過 10 億資金,平均為客戶節省 30% 利息,專精房屋二胎貸款,流程公開透明,服務費用最高 6%,只要你或家人名下有不動產(房屋、土地),歡迎 +Line 洽詢。

補充|銀行、民間房屋二胎的申請條件與資料

在申辦房屋二胎貸款時,條件與所需文件會因貸款管道不同而有明顯差異,借款人務必要先了解,才能選擇最合適的方式。

| 分類 | 銀行型二胎房貸 | 民間二胎房貸 |

|---|---|---|

| 申請年齡 | 20~65 歲 | 20~70 歲,但 65 歲以上媒合難度較高 |

| 信用狀況 | 必須正常,不能有協商、警示戶 | 信用有瑕疵也可評估,但大多數亦不承作協商、警示戶 |

| 房屋條件 | 無私人設定,房貸繳款記錄須良好準時 | 1. 若有私人設定,視房屋剩餘價值,可申請媒合 2. 若有查封情形,亦可申請評估媒合資金 |

| 一胎限制 | 一胎房貸須繳滿一年以上,且保留足夠估價空間,且借款人須具備足夠財力證明 | 無嚴格限制,視房屋剩餘價值 |

| 必備文件 | 身分證、工作證明、所得證明、印鑑章、戶籍謄本、土地或建物所有權狀、近一年繳款紀錄、近半年財力證明與存摺影本(銀行會自行調閱借款人聯徵) | 雙證件、土地或建物所有權狀、房貸繳款明細(確認貸款餘額)、聯徵紀錄(借款人須主動提供)、、房屋照片 |

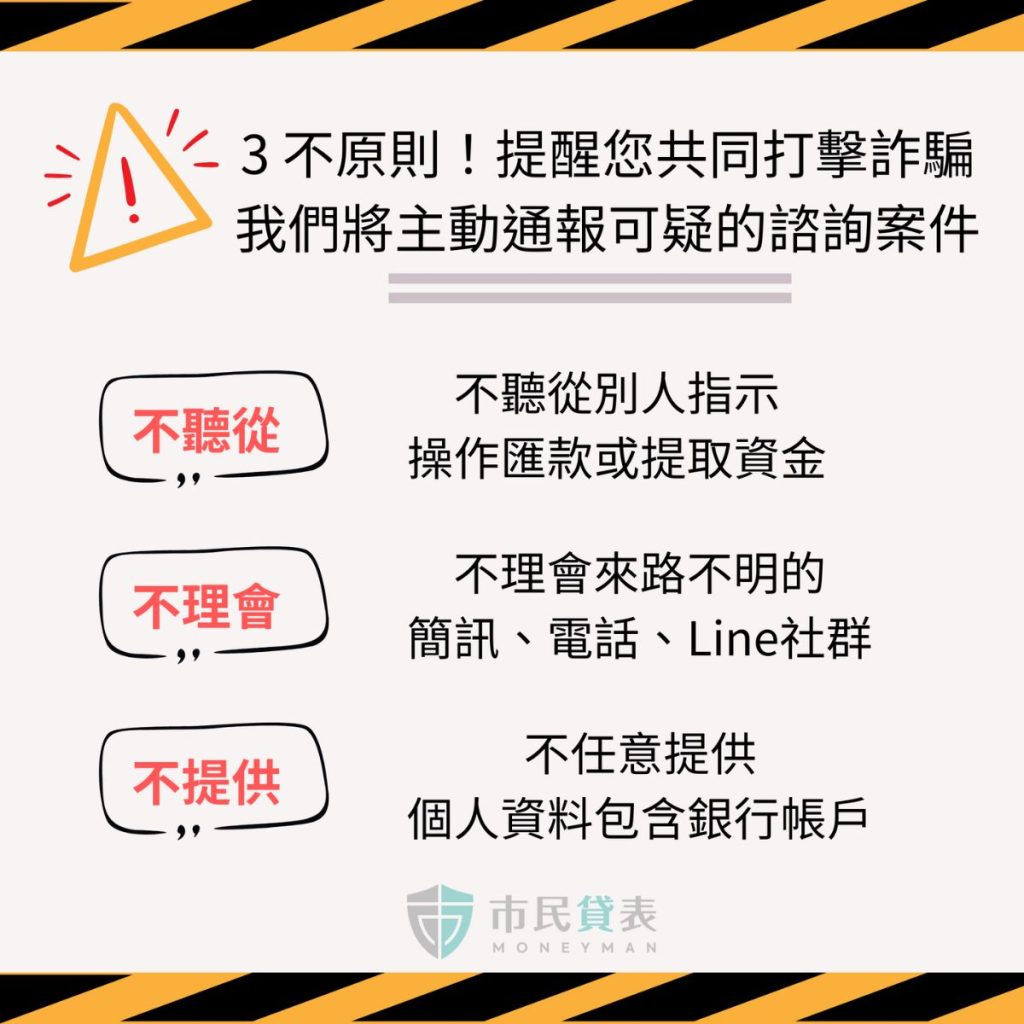

房屋權狀詐騙怎麼防?3 大重點必看

在申辦房屋二胎貸款或無權狀房屋貸款時,「房屋權狀」很容易變成詐騙集團利用的環節。市民貸表提醒,抵押設定必須在地政事務所進行,並由合法代書全程協助,任何繞過正規程序的要求都要高度警戒。借款人必須注意三大重點:

代書一定要參與

沒有代書協助的流程,代表程序極不完整,很可能只是業者自行製作的「私人契約」。這類文件不具法律效力,一旦發生糾紛,借款人無法獲得保障。

房屋權狀必須歸還本人

在完成抵押登記後,房屋權狀正本理應立即交還屋主。若業者要求「代為保管」或「暫時留存」,都是高風險警訊。因為產權資料已存於地政事務所,業者沒有理由保管權狀。

警惕以權狀為誘餌的詐貸陷阱

不良業者會要求先交出房屋權狀,或主張「跳過地政流程、快速過件」。這些行為是典型的房屋權狀詐騙手法,一旦交出文件,屋主資產隨時有被盜用或轉移的風險。

房屋權狀常見問題

A:是的,房屋權狀是二胎貸款的基本文件之一。金融機構與民間金主會透過房屋權狀,確認房屋的所有權人、是否已設定抵押,以及是否具備再貸款的空間。

A:房屋權狀遺失並不會讓產權消失,但必須先補發才能正式設定抵押。市民貸表會提醒借款人及早處理補件,避免延誤貸款申請進度。

A:銀行通常會拒絕無權狀房屋貸款,因為缺少正本就無法辦理抵押。不過,市民貸表能協助以土地抵押,找到合法且可行的資金方案。

A:不合理。抵押設定完成後,房屋權狀必須歸還給屋主本人,任何業者要求長期保管都是高風險訊號,務必拒絕。

A:可以。市民貸表不僅檢查房屋權狀與相關產權資料,也會協助檢視房貸繳款狀況,提前排除不利條件,提升核貸成功率。

A:可以。舉例來說,若借款人向 A 融資公司貸款 200 萬,通常會設定 1.5 倍抵押,也就是 300 萬。只要繳款紀錄正常,市民貸表仍能協助媒合到合適的金主,提升二胎核貸成功率。

市民貸表的顧問服務特色

在申辦房屋二胎貸款或三胎貸款時,借款人最在意的,就是文件是否齊備以及流程是否安全。

市民貸表的角色,就是協助檢查房屋權狀與相關文件,避免因疏漏影響過件,並在必要時提醒借款人及早處理房屋權狀遺失的補發問題。即使遇到無權狀房屋貸款的困境,市民貸表也能透過土地抵押或媒合金主,找到合法且可行的解決方案。

市民貸表的服務特色包括:

- 透明流程:所有媒合程序與費用標準皆公開,避免資訊不對稱。

- 不綁約:不同於部分業者綁短期合約,市民貸表提供彈性貸款媒合,借款人可自由規劃還款。

- 合理收費:參照政府規範,自我約束服務費用最高 6%,遠低於市場動輒 10% 以上的行情。

房屋二胎詐騙陷阱多!揭露 6 大民間房貸詐騙手法 守護你的資產!

民間房貸看似方便,卻暗藏陷阱,不少不肖業者正是利用這種「急需用錢」的心理,設下一個又一個陷阱,房屋二胎詐騙手法 […]

【房屋融資是什麼】申請流程?條件?利率?10分鐘就看懂

房屋融資是什麼?有房屋一定要了解關於房屋融資是什麼的相關知識?未來任何人都可能會需要申請一筆資金來度過眼前的問題,那麼你更要知道房屋融資是什麼,還有需要準備的資料以及相關問題今天就來帶大家了解。