在台灣,許多家庭仍住在屋齡 30 年以上的房子,但當需要資金時,卻發現申請 老房子抵押貸款 比新屋更困難。本文將解析 老房子抵押貸款額度 為何受限、老房子抵押貸款利率 為何偏高,並提供實務解法,幫助屋主找到最合適的資金方案。

Table of Contents

Toggle老房子的屋齡是多少?

「老房子」不單是指屋齡幾十年,而是要看是否接近或超過政府規範的耐用年數。在審核老房子抵押貸款時,通常會依據房屋的 屋齡(實際使用年數) 與 耐用年數(估計可使用的總年限)來判斷建物剩餘價值。

以下舉例台北市及高雄市政府的《建築改良物耐用年數及每年折舊率表》網站資料。

| 主體構造種類 | 台北市耐用年數 | 台北市折舊率 | 高雄市耐用年數 | 高雄市折舊率 |

|---|---|---|---|---|

| 鋼骨造 / 鋼骨鋼筋混凝土造 | 60 年 | 1.4%–1.5% | 60 年 | 1.5% |

| 鋼筋混凝土造 | 60 年 | 1.5% | 60 年 | 1.5% |

| 加強磚造 | 52 年 | 1.8% | 50 年 | 1.9% |

| 鋼鐵造 / 輕鋼架造 | 52 年 | 1.8% | 40 年 | 2.4% |

| 磚造、石造 | 46 年 | 2.1% | 40 年 | 2.4% |

| 木造(雜木除外) | 35 年 | 2.8% | 25 年 | 3.9% |

| 雜木造 | 30 年 | 3.3% | — | — |

| 土磚混合造 | 30 年 | 3.3% | 20 年 | 4.9% |

| 土造 | 18 年 | 5.5% | 20 年 | 4.9% |

| 竹造 | 11 年 | 9% | 10 年 | 9.9% |

《臺北市政府地政局》建築改良物耐用年數及每年折舊率表

《高雄市政府地政局》地價查估用建築改良物標準單價、耐用年數及折舊率表

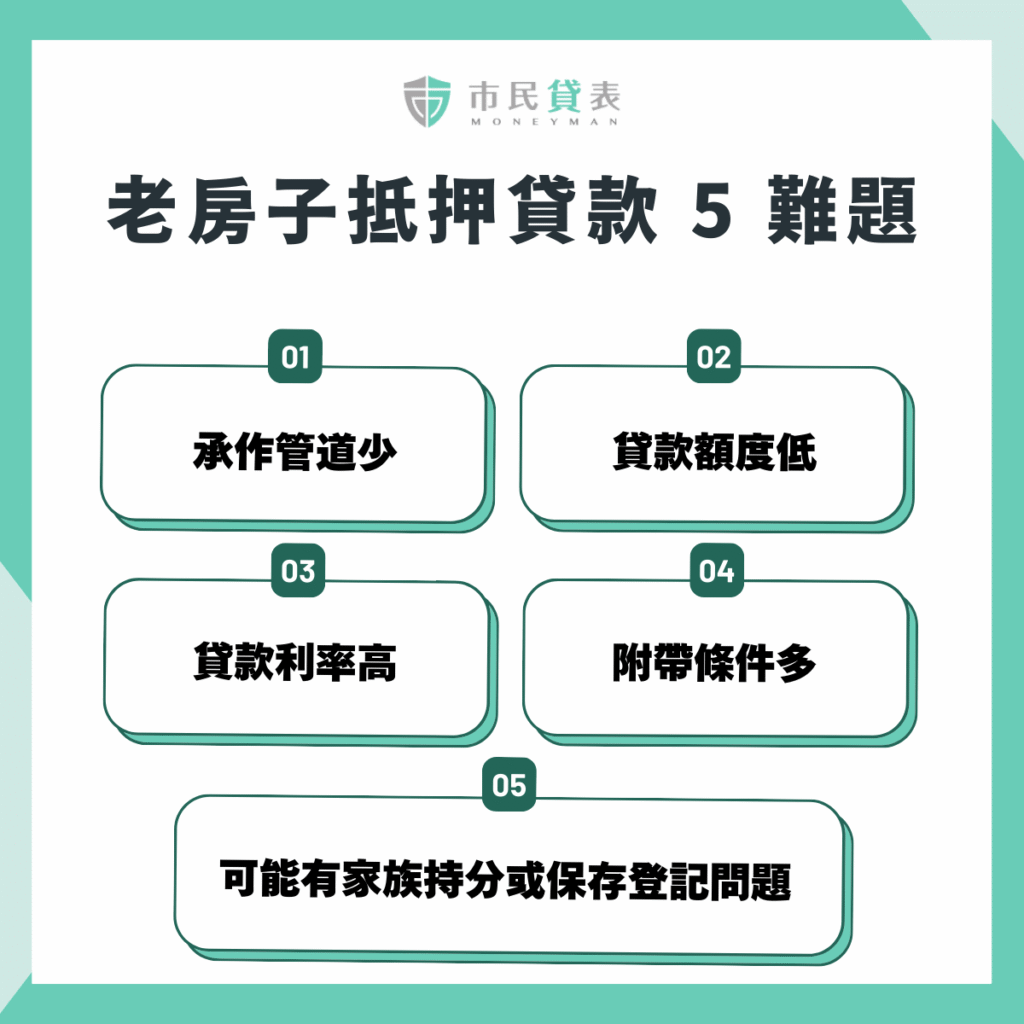

老房子抵押貸款 5 難題

雖然銀行與民間金融機構都能提供房屋抵押貸款,但當建物屋齡接近或超過耐用年數時,常常會出現以下五大老房子抵押貸款難題,導致額度不足、老房子抵押貸款利率偏高或申請被拒。

1. 管道少

銀行對於屋齡過高的不動產極度保守。根據金管會與銀行內部授信規範,超過 30 年的老屋,許多銀行就會降低承作意願,甚至完全排除核貸。相較之下,新屋可輕鬆找到 10 家以上的承貸銀行,老屋可能僅剩 2–3 家願意評估。

2. 額度低

即使成功申請,老房子抵押貸款額度也會受限。銀行的鑑價基準會依照「屋齡」與「耐用年數」折舊後計算。

如果房子是鋼筋混凝土結構,屋齡已達 40 年,距離耐用年數 60 年僅剩 20 年,銀行在鑑價時會大幅折扣,導致 老房子抵押貸款額度降低。

若是木造或土造老屋,雖然仍有人居住,但因耐用年數本身就短,加上高折舊率,銀行多半視為高風險標的,較難核貸。

3. 利率高

老屋抵押貸款被視為「高風險授信」。銀行會加碼老房子抵押貸款利率來彌補風險,實際利率往往比新屋貸款高出 0.5–1% 以上。若轉向民間業者,老房子抵押貸款利率更可能拉高至年息 8%–12%,甚至需要額外支付手續費。

4. 條件多

銀行對老房子的審查條件繁瑣,常見要求包括:

完整產權登記:不得有未辦保存登記的問題,否則直接退件。

都市更新、危老計畫:若建物涉及都更或危老重建,銀行會重新評估風險,甚至延後核貸。

共有人同意:家族共有的老房子,必須全體共有人簽署抵押同意書,缺一不可。

個人收入穩定性:銀行會要求提供薪資單、扣繳憑單或所得稅申報書,來確認還款能力。自由工作者或現金收入族群,若無法提出證明,往往被視為高風險。

信用紀錄良好:聯徵中心信用報告(JCIC)會成為重要參考。若過去有遲繳、呆帳、信用卡強停紀錄,即使屋子有價值,銀行仍會拒絕核貸。

5. 溝通多(家族持分與保存登記問題)

台灣許多老房子屬於家族共有持分,或者因早年登記制度不完善,導致產權不清楚,缺乏完整的保存登記,申請人必須投入更多時間與精力,在銀行、地政事務所與家族成員之間來回溝通。

老房子抵押貸款教學

要成功辦理 老房子抵押貸款,不能只看屋齡或建物結構,更需要有完整的準備流程。以下整理出 5 個關鍵步驟,能幫助申貸更順利:

1. 確認產權完整性

先到 地政事務所或透過內政部不動產交易實價查詢服務,確認房屋與土地是否都完成保存登記。

如果是 家族持分,必須先與所有共有人協調並簽署同意書,否則銀行不受理。

2. 檢視建物屋齡與耐用年數

依照台北市、高雄市公布的 建築改良物耐用年數表(如鋼筋混凝土造 60 年、木造 25–35 年)來比對屋齡。

屋齡過高但仍維持良好屋況的,可透過修繕紀錄、屋況鑑定報告向銀行爭取。

3. 準備個人財力與信用證明

薪資族:提供近三個月薪資單、扣繳憑單或勞保投保明細。

自營商/自由工作者:需備妥所得稅申報資料或營業登記證明

確保申貸人的 聯徵中心(JCIC)信用報告 無遲繳或呆帳紀錄,信用良好能提高成功率。

4. 比較不同銀行方案

各銀行對「老屋貸款」的承作意願不同,條件差異大。

建議同時諮詢 2–3 家銀行,比較老房子抵押貸款額度、過件機率、利率、年限。

5. 評估替代方案(民間貸款/二胎貸款)

若銀行退件,可考慮 民間老屋貸款 或透過 市民貸表™ 代辦媒合。

市民貸表的特色在於 透明流程、不綁約,平均媒合 4–5 天內可撥款,並可節省約 30% 利息。

老屋貸款被退件怎麼辦?

當老房子抵押貸款被銀行退件時,應避免盲目重送,以免 聯徵紀錄過多 降低信用分數。最重要的原則是:先釐清退件原因,再選擇正確的方向。常見的補救方式有三種:

1. 換另一間銀行

如果退件原因是「屋齡過高」或「銀行政策較嚴」,不妨改送件到承作老屋經驗較多的銀行。

- 注意事項:避免短時間內過度查詢聯徵(6 個月內 5 次以上屬高風險)。

- 成功技巧:若退件原因是「收入不穩定」,建議向 薪轉銀行 申請,因為該銀行能直接看到穩定的薪資入帳紀錄,承作意願相對高。

2. 民間貸款

若多家銀行皆婉拒,代表問題已超出銀行授信範圍,例如產權不完整或鑑價過低。此時可以考慮民間貸款。

- 優勢:承作彈性大,不受屋齡或耐用年數限制。

- 風險:老房子抵押貸款利率偏高(年息 8%–12%),還款壓力大,僅適合作為短期周轉。

3. 市民貸表™ 居間媒合

若擔心被貸款詐騙、怕不小心找到高利貸,可以透過市民貸表™,由專業顧問協助媒合。我們服務精神強調讓申請人能在資訊透明下做選擇。老房子抵押貸款不綁約,手續費最高 6%,平均 4–5 天即可完成撥款。

| 解決方案 | 適合對象 | 優勢 | 注意事項 |

|---|---|---|---|

| 換銀行 | 信用良好、收入穩定,但因屋齡或銀行內規被拒 | 找到願意承作的銀行,利率較低 | 控制聯徵查詢次數,避免短期內過度送件;若是收入問題,優先選擇薪轉銀行 |

| 民間貸款 | 急需資金周轉,且房屋屋齡過高、產權複雜或鑑價不足 | 承作彈性大,不受銀行限制 | 利率高(8%–15%),僅適合短期使用,需慎防不透明條款 |

| 市民貸表™ 媒合 | 被銀行退件,但仍希望有安全、透明的解決方案 | 透明流程、不綁約,平均 4–5 天內撥款,手續費上限 6% | 屬於代辦媒合,需依方案支付服務費,但相較自行找民間金主更安全 |

老房子抵押貸款 vs. 以房養老貸款

在資金運用上,許多長輩與家庭會在 老房子抵押貸款 與 以房養老貸款 之間猶豫。雖然兩者同樣是以不動產作為抵押,但制度設計、適用對象與財務結果完全不同。

老房子抵押貸款

以房養老貸款

老房子抵押貸款常見問題(FAQ)

快速掌握本篇文章的核心重點!

A:會有影響。銀行與民間金融機構會依照「屋齡」與「耐用年數」計算剩餘價值。

- 例如:鋼筋混凝土造耐用年數 60 年,若屋齡已達 40 年,剩餘價值僅剩 20 年,鑑價會大幅折扣。

- 結果就是 老房子抵押貸款額度 通常低於新屋,貸款成數可能只有市價的 4–5 成。

A:不行。銀行核貸必須依靠完整產權證明,若建物未完成保存登記,通常直接退件。

- 解決方式:先補辦產權登記,或透過 市民貸表™ 尋找民間貸款媒合,但條件會較嚴格。

A:老房子抵押貸款利率 高低與申請人信用、收入、屋齡及房屋地段密切相關。

- 銀行貸款:通常落在年息 2%–4%,但老屋屬高風險,利率會比新屋高 0.5%–1%。

- 民間老屋貸款:利率範圍落在年息 8%–12%,需額外支付手續費。

- 換銀行:針對不同政策與承作標準嘗試,但要注意聯徵次數。

- 民間貸款:承作彈性高,但老房子抵押貸款利率偏高。

- 市民貸表™:提供透明媒合流程,安全性高,平均 4–5 天即可完成撥款。

A:根據央行 2025 年第三季最新決議,政策利率維持不變(重貼現率 2%、擔保放款融通利率 2.375%、短期融通利率 4.25%),同時延續房市信用管制政策,意思就是 利率沒有再往上加,保持一樣。

- 對新房子貸款:房貸利率暫時穩定,但因為政府還在管制房市,銀行對投資買房還是很嚴格。

- 對老房子抵押貸款:雖然利率沒升高,但因為「屋齡太老」風險比較大,銀行還是會加碼利率,借錢會比新房子貴。

- 對民間貸款:民間貸款不受央行規範,利率本來就高,還是維持在年息 8%–12% 左右。