買房申請房貸時,銀行有時會要求提供「房貸保人」,但你知道房貸保人是做什麼的嗎?本篇文章將帶你一次搞懂房貸連帶保證人是什麼?作為房貸保人條件有哪些?當房貸保人前要知道的 4 件事及常見問題,避免日後產生法律糾紛。

Table of Contents

Toggle什麼時候需要房貸保人?

在申請房屋貸款時,銀行或金融機構主要會評估借款人的還款能力,如:個人信用狀況、收入證明、工作穩定性…等,如果借款人的條件不太理想,金融機構為了降低貸款風險,可能會要求借款人提供房貸保人,當借款人無法按時償還貸款時,可以轉而向房貸保人要求還債。

以下 5 種常被要求提供房貸保人的情況:

信用評分低

銀行會查詢申貸人的信用報告(聯徵紀錄),若近年有逾期繳款、卡費遲繳、協商紀錄等,都會影響信用分數,信用分數較低者代表還款狀況可能不太好,進而需要提供房貸保人作為借款保證。

工作穩定性不足

自由業、直播主、創業者、攤販等,不論收入高低,因無固定勞保、收入不穩定,銀行難以評估借款風險,故會要求提供房貸保人。

負債比例過高

如果名下還有其他貸款(房貸、車貸、學貸、信貸),再加上現在的房屋貸款金額上去時,整體負債金額高於每月收入能負擔的比例,即使信用良好,也可能被銀行要求加保人補足財力。

房屋貸款成數較高

當借款人希望申請較高的貸款成數時,為了降低借款風險,也可能要求提供房貸保人。

借款人年齡過輕或過長

年齡過輕可能被視為還款能力不穩定,而年齡超過 65 歲者,考量到未來的還款年限,皆有可能被要求提供房貸保人。

找對房貸保人 拉高貸款成數!

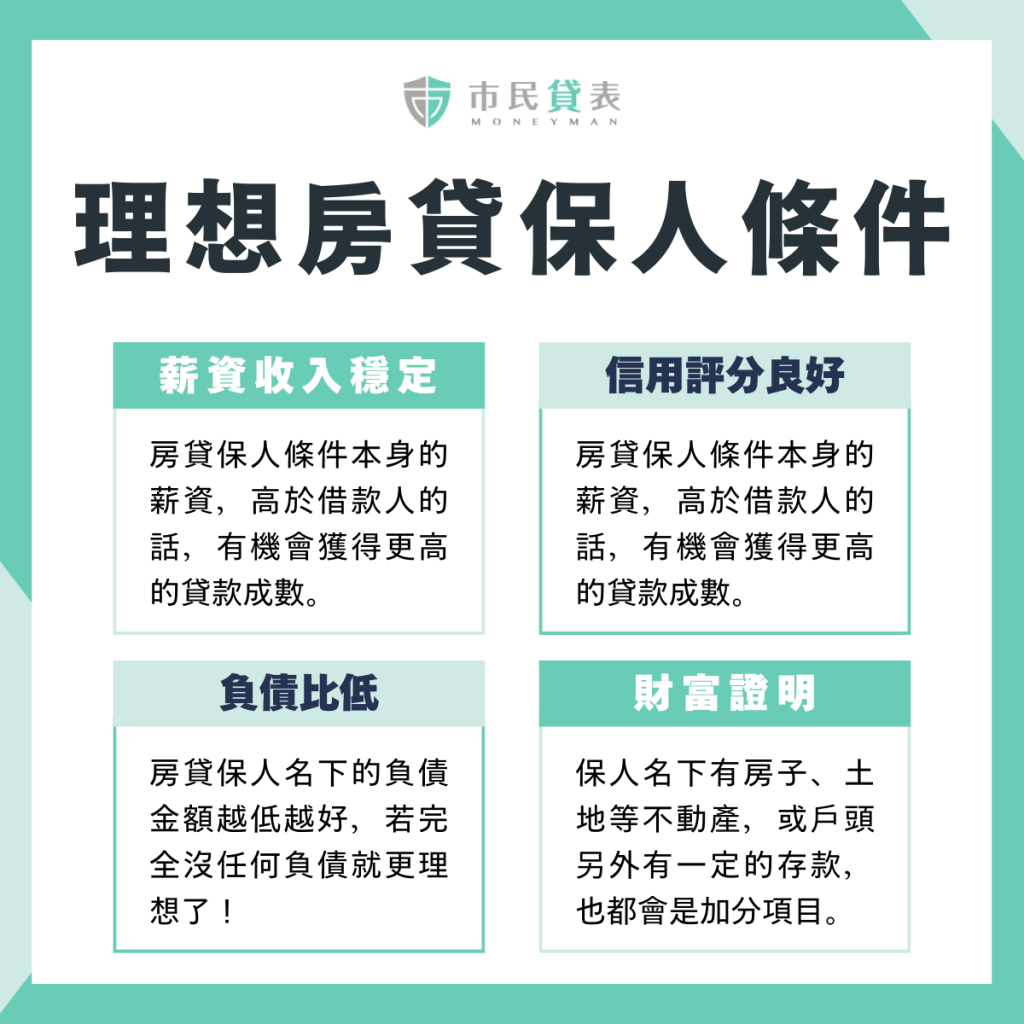

如果你的房貸條件不足,找一位財務條件優秀的房貸保人,不但能提升過件機率,還有機會提高貸款成數,保人就像是多一份保險,若借款人無力償還時,將由另一人負責還款,所以保人也不是每個人都可以,以下 4 種為理想房貸保人條件:

1. 薪資收入穩定

需提供薪資轉帳證明、繳稅證明等,若房貸保人條件本身的薪資,高於借款人的話,有機會獲得更高的貸款成數。

除了看薪資收入高低外,更重要的是這份收入可以領多久,所以像軍公教人員、上市櫃公司員工這類職業,通常被認為收入穩定且具保障的加分項目。

2. 信用評分達 600 分以上

銀行對房屋保人的基本要求是信用狀況良好,沒有逾期還款或債務協商等紀錄者。

3. 無負債或負債比低

房貸保人名下的負債金額越低越好,每月要繳貸款的金額,須低於月薪 60% 以內,才能承擔額外負債的能力,若完全沒任何負債就更理想了!

4. 財產證明

如果房貸保人名下有房子、土地等不動產,或戶頭另外有一定的存款,也都會是加分項目,代表房貸保人條件狀況良好,欠款風險較低。

你專業的房貸與資金周轉顧問

誰可以當我的保人?房貸保人條件

房貸保人條件每間銀行、金融機構標準不一,除了上述的理想條件外,還會考量房貸保人與借款人之間的關係,多數銀行會要求由二等親內親屬(父母、兄弟姊妹)擔任,少數民間機構可接受朋友關係的保人。

市民貸表所需的房貸保人,亦以二等親為主,但仍可依借款人實際情形進行協商,過去也有情侶成功擔任房貸保人的案例。一般而言,保證人的年齡不能超過 65 歲。

找不到房貸保人怎麼辦?

當自身條件無法通過銀行的房貸審核,又難以找到符合要求的房貸保人時,不代表不能申辦房屋貸款,以下種解決方式:

-

降低貸款成數:

若你是因為收入沒那麼高,或負債比高的關係,而被要求提供房屋保人,可提高自備款的比例,降低貸款金額,銀行有機會因此而核貸。 -

提供其他擔保品:

以其他具有價值的資產作為抵押品,例如:名下的其他土地、房屋或有價證券等。 -

尋求專業貸款媒合協助:

專業的貸款媒合公司,如【市民貸表】,擁有豐富的金融機構人脈和貸款經驗,能根據你的情況進行評估,尋找最適合的貸款方案,即使在沒有房貸保人的情況下,也有機會透過其他方式成功獲貸。

你專業的房貸與資金周轉顧問

當房貸保人要知道的 4 件事

很多人一聽到親友要買房,會出於情意答應要當房貸保人,卻沒深入了解保人所需承擔的法律責任與風險,以下是成為房貸保人前,一定要知道的 4 個關鍵:

1. 房貸保人的法律意義

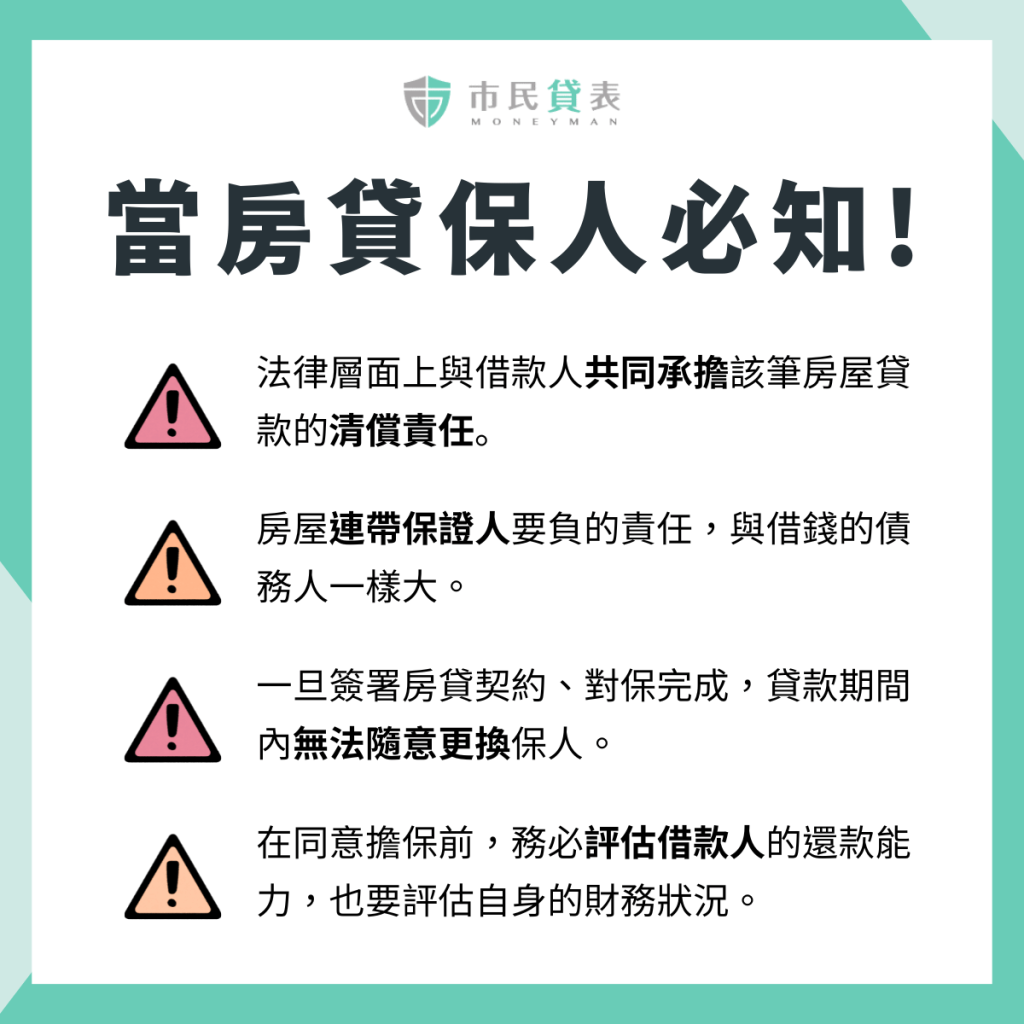

房貸保人並非只是當證人,在法律層面上,代表你與借款人共同承擔該筆房屋貸款的清償責任,當借款人無法依約還款時,銀行有權依法向你追討所有未清償的本金、利息、違約金以及相關費用。

2. 當房貸連帶保證人要慎思

房屋保人分為「房屋連帶保證人」、「一般保證人」、「共同保證人」。其中房屋連帶保證人要負的責任,與借錢的債務人一樣大,只要借款人沒有還款,金融機構是可以依法要求,房貸連帶保證人負全責還清款項的!

所以擔任房貸連帶保證人後,未來自己向銀行的借款額度,也會因此受到影響,核貸額度變低,簽約前要謹慎思考詳閱條款,不可不慎。

3. 不得中途更換保人

一旦簽署房貸契約、對保完成,貸款期間內無法隨意換保人,除非借款人能夠提供其他更具價值的擔保品或保人,並經由銀行審核同意,才有機會更換房貸保人,不能單方面說要退出。

換句話說,代表當你簽署房貸保人後,很可能要等該筆房屋貸款完全清償後,才解除保人的責任。

4. 房貸保人自保方法

首要原則是不輕易答應擔任房貸保人,在同意擔保前,務必評估借款人的還款能力,確認他的收入來源、花費情況、信用紀錄等,是否有能力償還房貸?

也要評估自身的財務狀況,如果發生最壞的情況,自己是否能承擔這些債務,是否不至於對生活造成太大的影響?

房貸保人網友問題解答!

需綜合考量夫妻雙方的財務狀況、信用紀錄以及收入高低等。

- 情況一:雙方的條件相當且收入穩定,可選條件較好的一方作為借款人,另一方擔任房貸保人。

- 情況二:雙方條件同上,但有想買第二間房子,則可以先讓條件較弱的那方借款,另一方做一般保證人,以此來提高貸款機率,未來買第 2 間時,再換條件較佳的那方借款,同樣能拿到不錯的房貸條件。

- 情況三:其中一方的收入不穩定、信用條件不好,那他很可能無法成為房貸保人。

擔任「房屋連帶保證人」會影響到自己的借款條件,但如果是「一般保證人」、「共同保證人」則不會有影響。

不一定,多數銀行規定要二等親內,市民貸表所需的房貸保人,亦以二等親為主,但仍可依借款人實際情形進行協商,照會時仍會詢問雙方之間的關係,避免不必要的爭議。

是的,當借款人未能依約償還房貸時,房貸保人要幫忙還債。

擔任房貸保人不只是情義,更是具有法律責任的重大決定

無論你是準備買房想找保人,還是被邀請成為保人,務必先了解房貸保人條件與風險,市民貸表專精房屋二胎、貸款媒合代辦服務,已協助數千名客戶順利完成房屋貸款,不綁約、不預收費用,立即諮詢!